Già Pitagora 2500 anni fa ci insegnava a ragionare non in base alle nostre impressioni o ai nostri pensieri ma secondo i numeri. Secondo il saggio vegetariano di Kroton gli unici ragionamenti possibili erano basati sui numeri e quindi si poteva discutere solo di elementi misurabili. Quattrocento anni fa Galileo espresse gli stessi concetti e nacque il così detto metodo scientifico.

Oggi, all’inizio del 2017, eccoci a ragionare di crisi e la prima domanda da porsi è: ha ancora senso usare il termine “crisi”?

Il concetto di crisi prevede un peggioramento momentaneo, al massimo breve, della situazione precedente. Ha ancora senso usare il termine “crisi” dopo nove anni dal crollo dei titoli subprime e il fallimento della Lehman Brothers solo perché l’economia non è ancora tornata ai livelli del 2007?

Per decenni si è pensato alla crisi del ’29 come alla peggiore situazione economica accaduta. Quella sì che fu una crisi perché la situazione fu recuperata nel giro di una manciata d’anni da tutte le economie mondiali, quella che stiamo vivendo oggi non è una crisi ma una guerra che rischia di battere in durata la guerra dei trent’anni se non quella dei cent’anni.

Il PIL

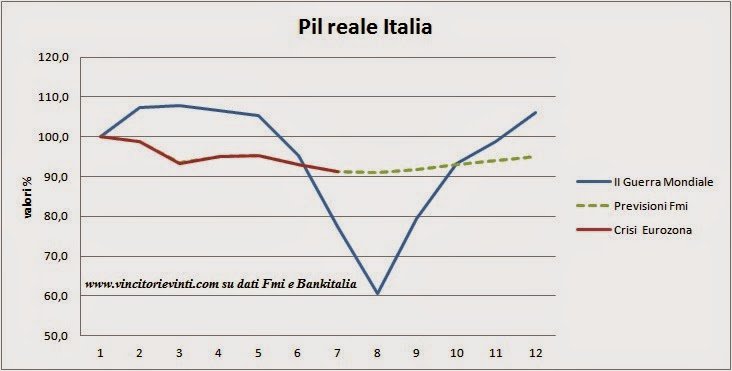

PIL è l’acronimo di Prodotto Interno Lordo ovvero la somma di tutte le transazioni economiche compiute in uno stato, ad esempio Italia, in un anno. Il PIL viene utilizzato in macroeconomia per calcolare l’attività economica di uno stato: a maggiori attività economiche dei cittadini corrisponde un PIL maggiore. A un PIL a zero corrisponde uno stato di persone che non comprano e non spendono nulla, caso mai stanno benissimo perché vivono di baratto e aiuto reciproco gratuito, ma economicamente parlando sono dei morti. Il sito Scenari Economici ha pubblicato un interessante confronto tra il PIL italiano della seconda guerra mondiale e quello attuale.

Il grafico pone nelle ascisse gli anni dall’anno prima dello scoppio della II guerra mondiale, il 1938, e dall’anno prima dello scoppio della bolla dei subprime, il 2007, segnati come 1 e ogni numero successivo 2, 3, 4 … sono il 1939/2008, 1940/2009 ecc.

Le due linee partenti da 100 mostrano l’andamento del PIL italiano in percentuale rispetto al dato del 1938/2007. Considerando la linea blu si vede che i primi quattro anni e mezzo di guerra hanno generato un aumento del PIL, a dimostrazione che dal punto di vista capitalistico le guerre sono un buon affare. Poi la guerra è giunta anche in Italia ed è iniziato il crollo che ha raggiunto il suo picco minimo nel 1945 alla fine della guerra: la nazione era distrutta, i campi abbandonati, le fabbriche in macerie, una politica inesistente e una moneta di occupazione, le AM Lire, con un cambio fisso sul dollaro.

Dall’inizio della depressione economica del 1943, dovuta alla venuta della guerra IN Italia, al ritorno alle condizioni ante guerra trascorsero cinque anni e mezzo.

Dal baratro del 1945 al 1948, ovvero nel giro di tre anni, e sottolineo TRE ANNI, l’Italia dalle macerie aveva già raggiunto il PIL di prima della guerra!

Confrontiamo adesso l’andamento del PIL italiano dal 2007. Nel 2008 inizia il calo della linea rossa che si accentua nel 2009 e, dopo una leggera ripresa, nel 2013 tocca il livello 90% dal quale, nonostante le previsioni ottimistiche del Fondo Monetario Internazionale e i vari Mario, Monti e Draghi, è ancora a quel livello, ovvero siamo da nove anni al 10% in meno del 2007.

Diciamocelo: l’attuale situazione di depressione sta durando da quasi il doppio del periodo di depressione dell’Italia di tutta la Seconda Guerra Mondiale, e quel che è peggio non si ha nessun progetto politico/economico per saltarne fuori.

La Borsa

Se il PIL va male la Borsa non va meglio.

La Review dei Mercati di Piazza Affari del 30 dicembre 2016 segna un calo medio dal primo gennaio di tutti i titoli del 9,6%.

La capitalizzazione complessiva delle società quotate in borsa è di 524,9 miliardi di euro, pari al 31,8% del PIL, a fronte dei 567,6 miliardi del dicembre 2015 (il 34,8% del PIL).

Nonostante i titoli positivi dei giornali la Borsa di Milano ha perso in un anno più dell’otto per cento del proprio capitale.

La Borsa di Milano: una Borsa che ha il 46% delle società in mano straniera e che ormai di italiano ha poco più del nome.

Le Banche

Le banche fanno la parte del leone nel crollo dei valori borsistici, si, proprio loro, le banche, quegli istituti che un tempo pubblicavano e regalavano agli scolari un giornalino, “La via migliore”, per educare al risparmio e che per Natale regalavano ai propri clienti calendari e libri.

Nel 2016 le banche italiane hanno bruciato in Borsa 43 miliardi di capitalizzazione perdendo in media il 39%.

Perché sia ben chiaro come vanno gli istituti ai quali affidiamo i nostri soldi e gestiscono i nostri conti correnti ecco alcuni numeri sul loro operato nel 2016.

Unicredit, ha perso 14,8 miliardi (-46,8%)

Intesa ha perso 11 miliardi (-21,4%)

Banco Popolare ha perso 4,95 miliardi (-75,7%)

Ubi Banca ha perso 3,4 miliardi (-57,8%)

MPS ovvero il Monte dei Paschi di Siena, ha perso 3,2 miliardi (-87,8%)

BPM ha perso 2,46 miliardi (-60,8%)

Fineco ha perso 1,39 miliardi (-30%)

Con una perdita di solo 930 milioni a testa abbiamo Mediobanca (-12%) e Bper (-27,6%).

Se questo è quello che il ministro dell’economia Padoan chiama il “sano sistema bancario italiano” forse è meglio affidare i nostri risparmi al Gatto e alla Volpe di Pinocchio.

MPS

Un caso emblematico del sistema bancario italiano è il Monte dei Paschi di Siena. Questa banca, come tutti i Monti di Pietà, nacque nel XV secolo per opera di alcuni cristiani. All’epoca vigeva il divieto per i cristiani di prestare soldi ad usura, ovvero pagando interessi. Il divieto risaliva al primo Concilio cristiano, quello di Nicea indetto dall’imperatore Costantino nel 325 e, a parte alcuni casi come quello dei Templari, i cristiani non prestavano mai soldi ad usura. Dell’usura si occupavano gli ebrei sia in qualità di orefici che di banchieri. Per aiutare i cristiani nei momenti difficili senza che finissero in mano agli usurai, o strozzini che dir si voglia, alcuni cristiani fondarono i Monti di Pietà, organizzazioni che prestavano ai cristiani una somma di denaro chiedendo in pegno dei beni personali.

Le differenze tra le banche/usurai e i Monti di Pietà o di Pegno.

Le banche, o gli usurai, prestavano una somma, ad esempio 100 ducati, e dopo un anno chiedevano la restituzione della somma più un interesse, ad esempio il 10%. Il creditore doveva quindi pagare dopo un anno 110 ducati: cento prestati più dieci che andavano a beneficio dello strozzino/banca.

Se la stessa somma, i 100 ducati, era richiesta al Monte il creditore doveva consegnare in garanzia oggetti di valore superiore al valore della somma richiesta e dopo un anno doveva restituire solo i 100 ducati e in quel momento gli venivano restituiti gli oggetti di valore dati in pegno.

Chiara la differenza? Con la banca lo strozzino/banchiere ingrassa, col Monte dei Pegni lo strozzino crepa.

Nel corso dei secoli le banche/strozzini prendono il sopravvento ed iniziano a prestare soldi ai re e quindi agli stati imponendo leggi a loro vantaggio. Nel dicembre 1969, mentre l’Italia era devastata dalle bombe delle prime stragi, non esisteva ancora la Comunità Europea ma esisteva già la Commissione Europea (strano no?) che emanava una direttiva con la quale induceva le banche a smettere di essere società con una funzione sociale per diventare aziende con il dovere di produrre utili.

Il resto è storia dei nostri giorni: agosto 1071 Nixon abolisce il Gold Standard tra dollaro e oro, 1980 Andreatta fa divorziare Banca d’Italia e Tesoro, 1990-93 Amato, Ciampi e Draghi cambiano il codice bancario, le banche iniziano ad operare in borsa, 1999 Clinton abolisce il Glass Steagall Act, 2001 arriva l’euro e… nel 2008 crolla il castello di carte.

Oggi, quello che era uno dei grandi Monti dei Pegni italiani, i Paschi di Siena, ha una situazione devastata: la liquidità quasi dimezzata in un anno, un rapporto patrimonio/attività a rischio che invece di essere almeno 8% è MENO 2,44%, in pratica il Monte ha prestato senza avere nessuna copertura. Per tappare la falla serve un aumento di capitale che a novembre 2016 è di 5 miliardi e un mese dopo è già 8,8 miliardi.

Da dove arriverà questo capitale?

Secondo le leggi del Bail-in dai soci, dagli obbligazionisti, dai correntisti e clienti vari… ma non basterà e allora ecco il Bail-Out, lo stato, ovvero tutti i cittadini italiani pagheranno per tappare i debiti creati da… Già, da chi?

Chi ha sbagliato a prestare i soldi? Chi ha preso i soldi ed è scappato col malloppo senza restituire? Chi sono questi malviventi? Perché nessun tribunale si è ancora mosso contro questi criminali? Possibile che le protezioni politiche coprano anche reati che si ripercuotono su tutti i cittadini?

Gli italiani hanno il diritto di conoscere chi ha messo in ginocchio l’Italia e i giudici hanno il dovere di giudicare, condannare e recuperare il maltolto.

Che fare?

Per uscire da questa guerra le operazioni sono ben poche e, tutto sommato, semplici.

- Ripristinare la separazione bancaria, ovvero le banche prestano e raccolgono solo da privati e aziende sotto il controllo della Banca d’Italia e la garanzia dello stato.

- Le banche escono dalle società e le società dalle banche (chi presta soldi non può anche ricevere i soldi).

- Chi vuole operare in borsa lo fa a proprio rischio senza aiuti dello stato.

- La Banca d’Italia deve tornare totalmente di proprietà dello stato come era nel 1937 e battere moneta.

- Eliminare dalla Costituzione il Fiscal Compact, messo per volere di Monti e amici, che impone allo stato di non poter spendere a debito.

- Eliminare la libera circolazione dei capitali perché lo straniero che investe in Italia poi si porta via gli utili.

- Rilanciare l’economia con investimenti statali.

- Acquisto da parte dello stato delle aziende economicamente vitali per la nazione.

Lo so che ci sono altre due o tre mila cose cui bisogna mettere mano come il reddito di cittadinanza, l’istruzione gratuita per tutti, il rientro in Italia dei militari all’estero (non scordiamoci che in Afganistan stiamo combattendo una guerra assurda, inutile e ingiustificata da oltre 15 anni) ecc.. ma cambiando queste l’economia cambia, è costretta a cambiare, e noi saremo costretti a vivere meglio.

© 11 gennaio 2017 Galileo Ferraresi

Per approfondimenti su temi economici e monetari, consultare: www.monetapositiva.it www.monetapositiva.it